【编者按】在数字支付日益普及的今天,金融科技正悄然重塑我们的消费习惯。杰克·多西旗下Block公司推出的Cash App,近日将“先买后付”模式引入点对点转账场景,允许用户将日常小额转账拆分为分期付款。这一举措看似为灵活用工者和收入不稳定人群提供了现金流缓冲,却也引发深思:当“分期”从购物车蔓延至朋友间借款,是科技赋能还是债务陷阱的温床?在Klarna因“掠夺性放贷”被集体诉讼的背景下,Cash App强调其“非循环借贷”的防护机制,但7.5%的手续费与动态信用评估体系,仍将用户推向精细化财务管理的钢丝绳。当“墨西哥卷饼债务”成为网络笑谈,或许我们更该追问:金融创新的边界,究竟该划在哪里?

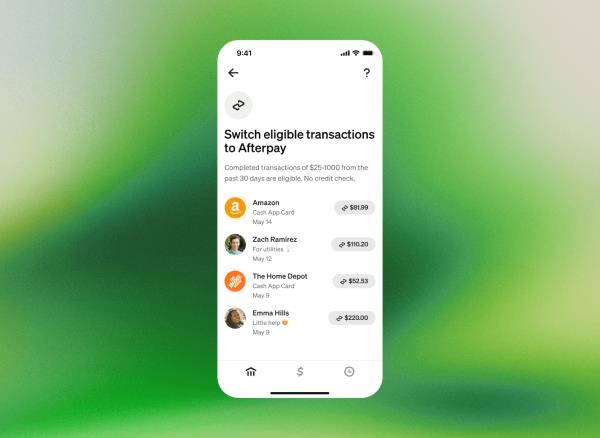

杰克·多西旗下Block公司拥有的点对点金融科技应用Cash App,近日推出一项全新的“延期支付”功能,允许符合条件的用户将日常转账金额延长至一段时间内分期偿还。

企业为日常消费提供延期支付服务已愈发普遍。约一年前,外卖平台DoorDash与Klarna合作——允许用户为餐食订单申请“微型贷款”(该合作曾引发网友疯狂调侃“卷饼债务”和晚期资本主义现象)。Cash App的新功能显然延续了这一趋势,将灵活融资服务拓展至点对点支付领域。

使用该功能需支付7.5%的手续费——这意味着若从Cash App借款100美元,最终需偿还107.5美元。该公司表示,25美元及以上的转账即可适用此服务,用户可选择在六周内按周分期还款,或在到期日一次性付清。

新系统设有动态贷款额度,即不同用户额度各异。“具体可转换金额取决于原始交易金额和用户个人评估,”发言人解释道,“我们根据负责任借贷标准逐笔审核资格,而非设定传统信用额度。”

Block全球业务负责人欧文·詹宁斯在采访中表示,新功能旨在通过“现金流管理”为用户创造价值。他指出,如今许多美国人从事多样化职业——收入稳定性远低于数十年前的传统工作。Cash App的新功能正是为应对这种收入波动而设计的财务弹性方案。

“我们看到越来越多人——尤其是年轻群体——成为个体经营者、创业者或零工劳动者。他们从事副业、身兼数职,因此收入流不稳定,”詹宁斯说,“这与40或50年前截然不同——当时美国普通收入者基本每两周就能获得稳定的W2工资单。”

“先买后付”服务在过去几年呈爆发式增长,同时也招致大量批评与担忧。批评者认为此类服务意在使消费者陷入债务循环,另有观点指出,越来越多美国人需要为基本生活用品融资,这本身就是经济危机的征兆。提供此类服务的公司也屡陷法律纠纷——本周Klarna就因涉嫌“掠夺性”放贷行为遭遇集体诉讼。

詹宁斯强调Cash App新功能内置了严格防护机制,旨在帮助用户避免陷入“债务螺旋”。“我们所有借贷产品均设计为非循环模式,”他补充道,“若用户未偿还贷款,将无法再次借款。”

该服务也延续了Cash App既有的金融弹性服务。此前该应用推出的“Borrow”功能类似传统银行小额贷款,允许用户在4-6周内还款。此外,Cash App借记卡的Afterpay服务也支持用户延期支付卡内交易款项。